在制费用对冲单

一、作用

1、说明

当生产子工单或委外子工单当月手工结案、但当月并未完工入库,则人工及制费分摊/成本计算后,通过本作业对在制费用进行对冲。在制费用对冲后,再次进行成本计算。每月只能存在一张在制费用对冲单。

举例说明,如上个月有生产工单,已经有领料,或者做了人工及制费分摊,上个月有部分完工入库(完工入库单并没有耗用完领用的原料和人工等费用),本月做生产变更结案生产工单,故生产线上还有剩余的原料库存、原料成本以及相关的人工费用,我们可以通用在制费用对冲单,将这部分的原料以及成本进行对冲处理,从而使得账务平衡。

二、重点字段说明

1、表头字段

| 字段 | 说明 |

| 对冲日期 | 一个月只能有一张在制费用对冲单。 |

| 生产工单 | 过滤当月没有入库并且变更结案的生产子工单、委外子工单 |

| 单据类别 | 可以选择单据类别,或根据单据类别设置审核流程。 |

2、表身字段

生产单据页签

| 字段 | 说明 |

|

生产单据

|

通过表头生产工单的过滤窗口,过滤出来的单据均会显示在表身。

|

| 货品代号 | 生产单据的成品代号。 |

| 应生产量 | 生产单据表头的生产数量。 |

| 已入库量 | 生产单据的完工量。 |

| 对冲原料成本 | 点计算,就计算出要对冲的材料成本。举例说明,上个月有一张生产子工单,上个月领料10个原料,上个月缴库2个成品(即耗用了2个原料)。本月生产工单通用生产变更结案,则本月则要将剩余的8个原料的原料成本对冲掉。 |

| 对冲直接人工 | 点计算,就计算出要对冲的直接人工。举例说明:10月有一张走工序的生产工单,成品制造数量10套,表身材料应发量10个,10月领料了10个,10月工序报工单10个、完工入库单只入库了2套。10月通过人工及制费分摊,分摊到工序工单的直接人工100元,归集到完工入库单的人工为20元。11月对生产工单结案,那么11月要做在制费用对冲单,计算出来的对冲直接人工为80。即要将剩余的人工费用进行对冲产生成本调整单或生产退料单。 |

| 对冲制造费用 | 点计算会自动算出该栏位值。 |

| 对冲耗用物料 | 点计算会自动算出该栏位值。 |

| 对冲委外费用 | 点计算会自动算出该栏位值。 |

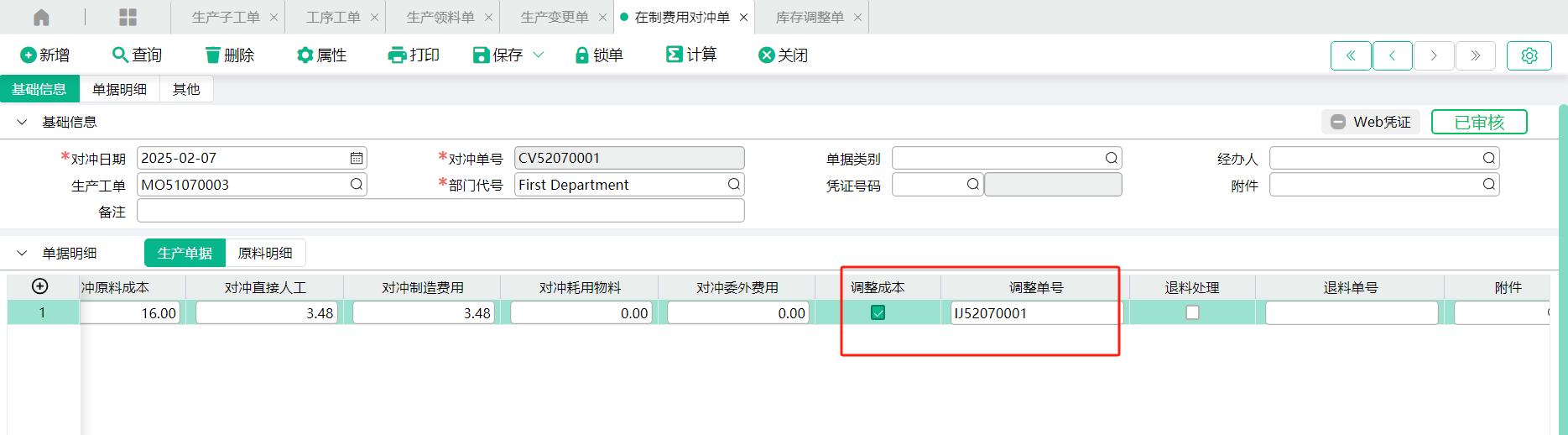

| 调整成本 | 生产单据变更结案后,如果生产线上剩余的材料不能再做退回,那么这些材料成本怎么办呢?可通过库存调整单强制增加成品的成本。本栏位需手工进行勾选,当勾选,存盘后每行记录会产生一张是固定成本增加成品成本的库存调整单。 |

| 调整单号 | 当勾上调整成本后,存盘,每行记录则会产生一张库存调整单。 |

| 退料处理 | 生产单据变更结案后,如果生产线上剩余的材料还可以做退回,那么可以将材料做生产退料单,增加材料的库存和成本。本栏位需手工进行勾选,与调整成本栏位不能同时勾选,即要么产生生产退料单,要么产生库存调整单。 |

| 退料单号 | 当勾上退料处理后,存盘,每行记录会产生一张退料单。 |

原料明细页签——列示对冲的在制原料明细记录,本页签只是查看作用。

三、操作

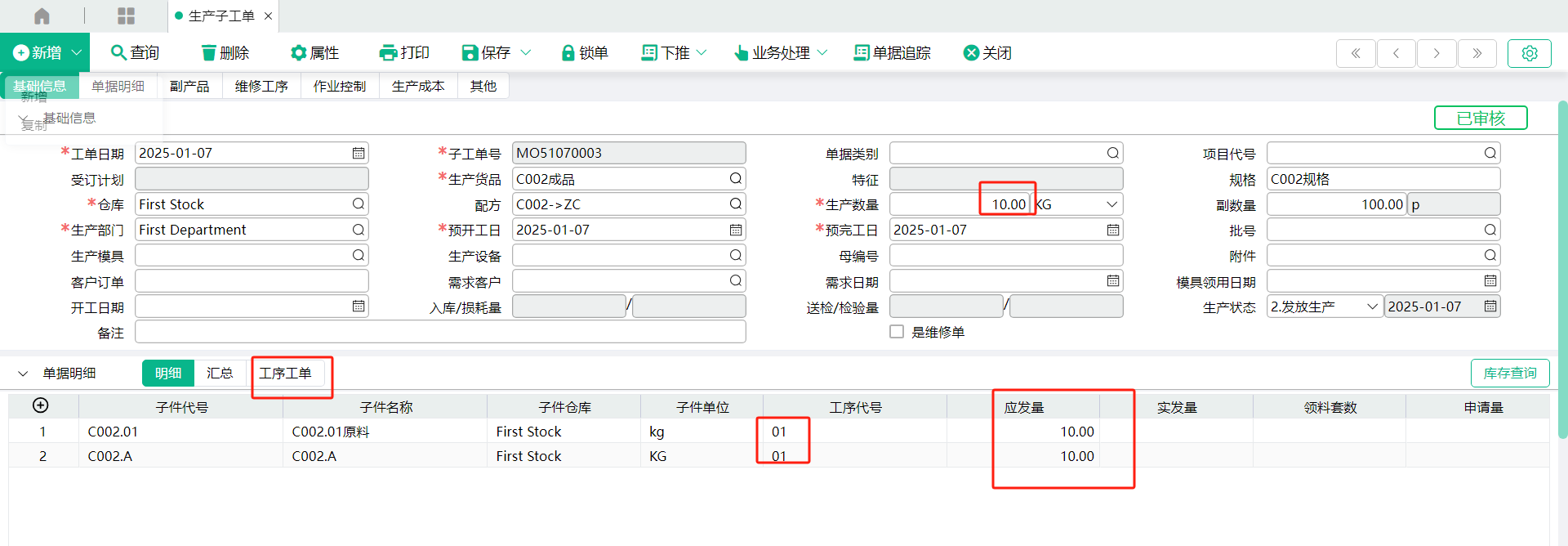

1、1月份有一张走工序的生产子工单。

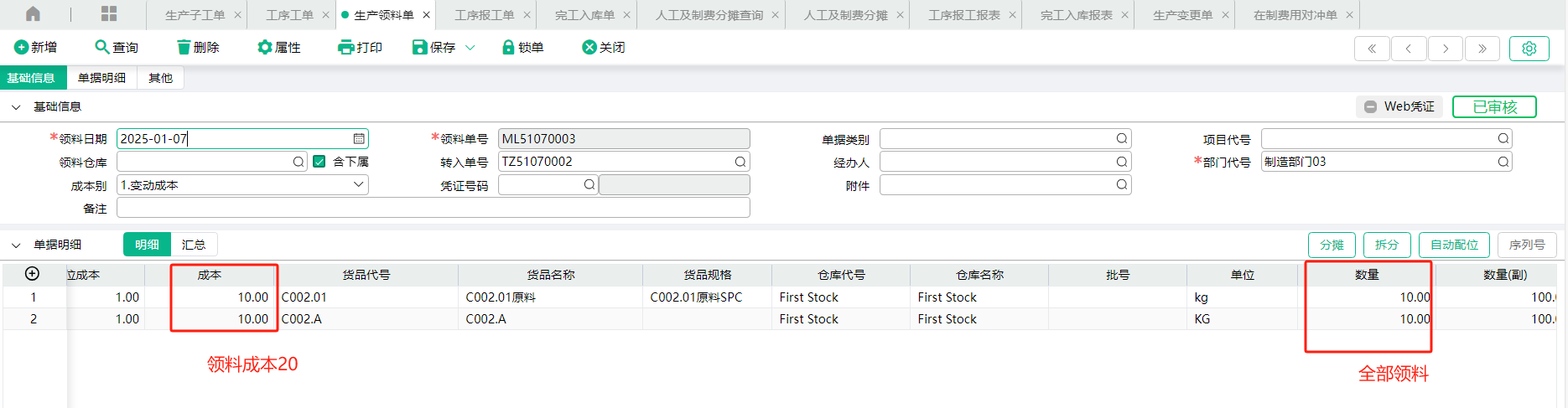

2、1月全部领料。

3、1月工序报工10套。

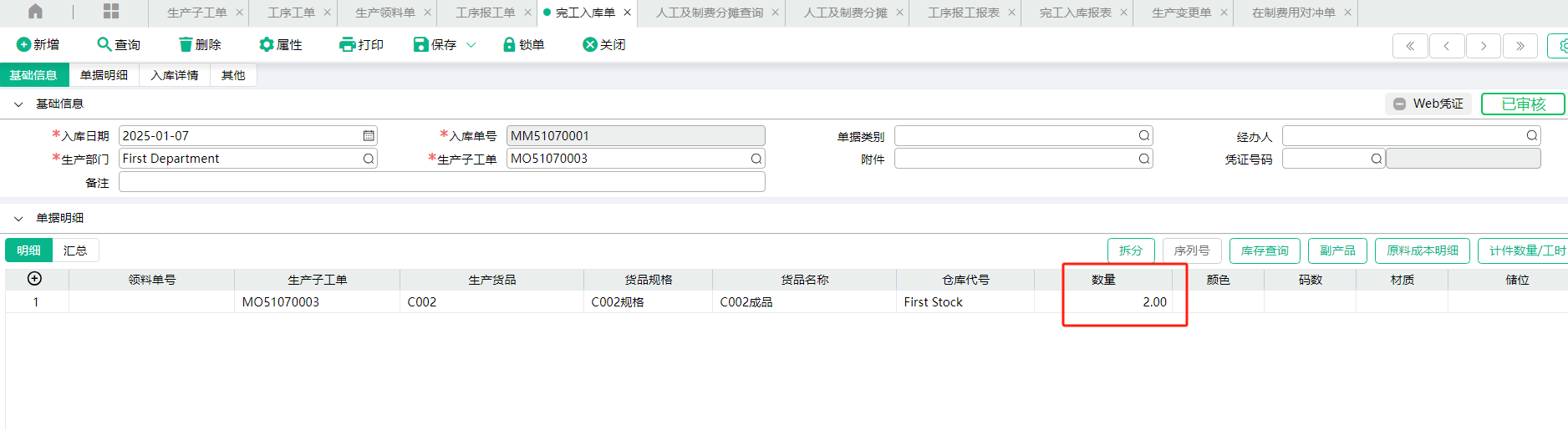

4、1月完工入库2个。

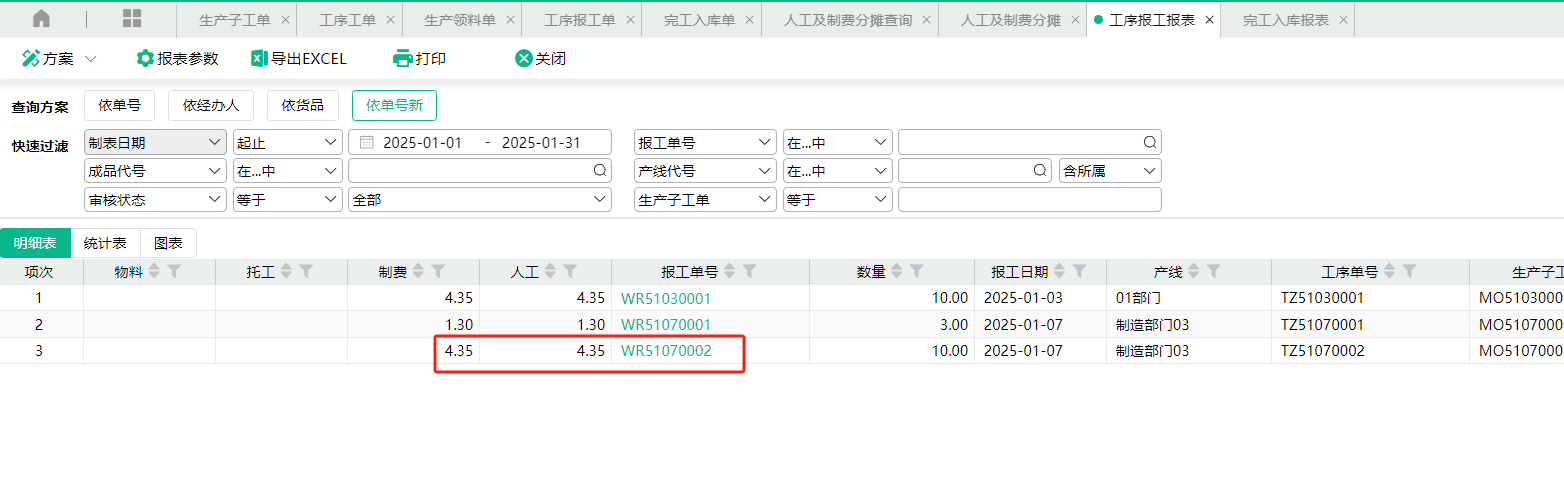

5、1月人工及制费分摊,分摊到工序报工单的人工和制费都是4.35元,分摊到完工入库单的人工及制费是0.87元。并做好1月的成本计算。

6、2月通过生产变更将此生产子工单进行结案。

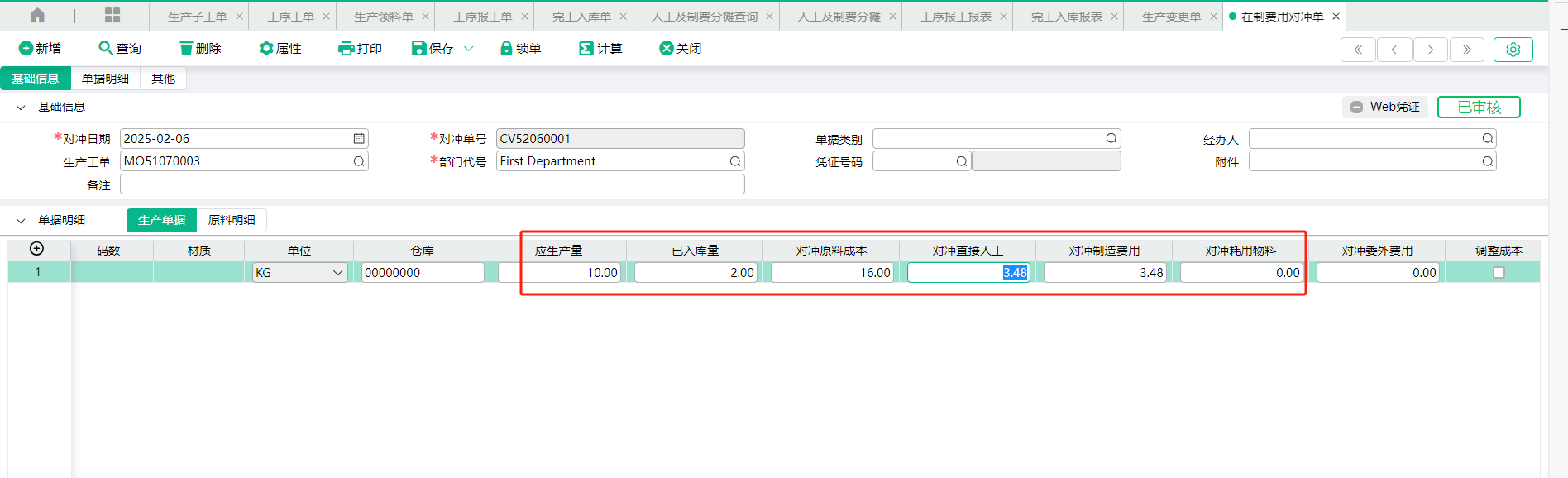

7、2月在制费用对冲单。表头过滤单据,并点计算,保存。

针对本例子,上图中一些对冲成本栏位的计算如下:

针对本例子,上图中一些对冲成本栏位的计算如下:

对冲原料成本=领料成本-入库直接材料=20-4=16元。

对冲直接人工=工序报工单直接人工-入库直接人工=4.35-0.87=3.48元。

对冲制造费用=工序报工单制造费用-入库制造费用=4.35-0.87=3.48元。

8、生产变更结案后,在生产线上还存在一些没有用完的材料,这些材料库存和材料成本该怎么办呢?

如果确定这些材料无法再退回,可勾选调整成本,通过库存调整单,将剩余的材料成本转化为增加成品的成本。

如果这些生产线上的材料还可以做退回,则勾选退料处理,产生生产退料单,增加材料的库存和成本。

四、在制费用对冲单影响

生产变更结案后,在生产线上还剩余的材料库存和成本,通过在制费用对冲单,可产生库存调整单增加成品的成本,也可以产生生产退料单,直接增加原料的库存和成本。